【独り言】~インボイスよくわからんけどどうなんの?~

こんにちは。

税理士の越智満です。

先日,東大○なるクイズ番組をみていたら,

「インボイス制度・・・令和5年10月から始まる仕入税額控除の制度」

と,しれっと解説がされていました。

ちらほら耳にするこのインボイス制度ですが,

「なんか税金の話なんかな?」

「関係あるんかな?」

「よくわからんけどどうなんの?」

と疑問がわくところですが,

正式には

「消費税の仕入税額控除制度における適格請求書等保存方式」といい,

この長い名前の最初にあるように「消費税」に関する制度なんです。

そこで,

現在の消費税のお話と

インボイス制度になったらどうなるかというお話をしていきます。

まず,現在の消費税のお話です。

1 免税事業者と課税事業者

平成元年からスタートした消費税ですが,

事務の複雑性等を考慮して,

事業を開始してすぐの方などで

2年前の売上げが1000万円以下の事業者(※1)は

消費税を納める必要がないことになっています(免税事業者といいます。)。

免税事業者以外は消費税を納める必要があり

次の2又は3の方法で消費税を納めています(課税事業者といいます。)。

2 消費税の原則的取り扱い

課税事業者は

商品の売上げやサービスの提供によって

預かった消費税(A)から

商品の仕入や家賃や水道光熱費等として

支払った消費税(B)を

差し引きして

余った金額(A-B)を納税することになっています。

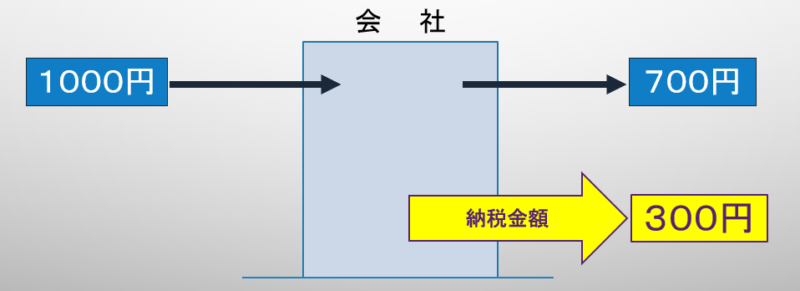

例えば,

売上げによって預かった消費税が1000で,

仕入れによって支払った消費税が700だった場合,

1000から700を差し引いた300が納税すべき金額になります(※2)。

こんなイメージです。

この700を控除できる仕組みを

「仕入税額控除」

と,いいます。

インボイス制度の正式名称

「消費税の仕入税額控除制度における適格請求書等保存方式」

の「仕入税額控除」なので,ここに何かしら変更がある予感がしますね。

3 消費税の例外的取り扱い

課税事業者のうち,

2年前の売上げ(※3)が5000万円以下の事業者については

「簡易課税制度」と呼ばれる特例を選択することができます。

簡易課税制度を選択すると,

原則的取り扱いの

「商品の仕入や家賃や水道光熱費等として支払った消費税(B)」

の部分が

「商品の売上げやサービスの提供によって預かった消費税の何割の金額(B)」

に変わります。

この「何割」の部分は業種によって決まっていて,

ざっくり次のようになっています(※4)。

卸売業なら90%

小売業なら80%

製造業なら70%

飲食業なら60%

サービス業なら50%

不動産業なら40%

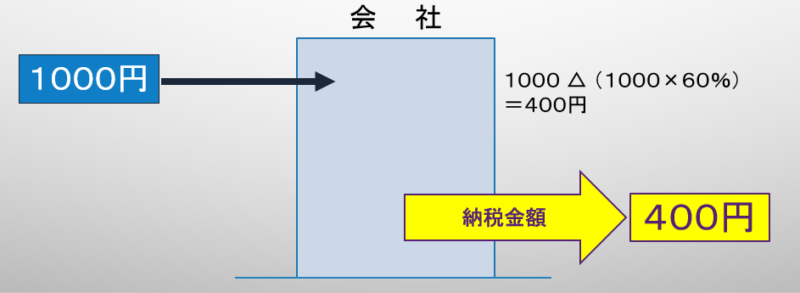

例えば,

飲食業を営む事業者が

売上げによって預かった消費税が1000だった場合,

1000の60%の600を控除することができるので,

1000から600を差し引いた400が納税すべき金額になります。

こんなイメージです。

ざっくりですが,

現在の消費税の取り扱いはこの様な感じです。

やっとメインに到達しましたが,

インボイス制度が導入されると

消費税の原則的取り扱いの

「商品の仕入や家賃や水道光熱費等として支払った消費税(B)」

の部分がより厳密になり,

「商品の仕入や家賃や水道光熱費等として適格請求書発行事業者に支払った消費税(B)」

に変わります。

ちょっと文字が増えただけのように思えますが,

これがえらい違いです。

ほぼ全ての事業者に影響がありますが,

特に免税事業者の方への影響が大きいです。

長くなってしまったので,インボイス制度の詳細を次回に…

※1 小規模事業者にかかる納税義務の免除といいます。

なお,事業を引き継いだときや,法人で事業年度が1年でないときは,

2年前の売上げが1000万円以下でも納税義務が発生する場合があります。

※2 不動産業や医業などでこの通りにならない場合もありますが,この度は省略しています。

※3 事業年度が1年でないときは,2年前ではないことがあります。

※4 簡易課税の業種区分は,消費税の計算上重要な部分ですので,

安易な判定はせず税務署や税理士に相談することをお勧めします。

細かな取り扱いが多い消費税をざっくり説明しているため,注釈が多くなってしまいました…