こんにちは。

税理士の越智満です。

インボイス制度の細かな手続部分を次回に…

と前回の独り言を締めていたので,インボイス制度の手続部分のお話です。

今回は

1 請求書・領収書はどうしたらいいの?

2 登録はどうしたらいいの?

をみていきます。

1 請求書・領収書はどうしたらいいの?

インボイス制度が始まり,

適格請求書発行事業者に登録したら,

請求書や領収書に次の情報を記載しなければいけなくなります。

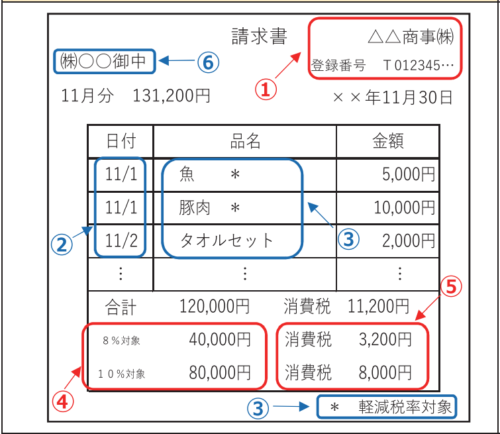

① 発行事業者の「氏名又は名称」及び「登録番号」

② 取引年月日

③ 取引内容(軽減税率がある場合にはその旨)

④ 税率ごとに分けた「税抜又は税込の金額」及び「適用する税率」

⑤ 税率ごとに分けた「消費税の金額」

⑥ お金を支払った事業者の「氏名又は名称」

ん・・・?

今作成している請求書でもほとんど書いてあるのでは?

と,思った方は正解です。

具体的に増えたのは,次の3つだけです。

「登録番号」・・・税務署が発行する「T○○○○○○○○○○○○○」の番号

「適用する税率」・・・軽減税率8%なのか標準税率10%なのか

「消費税の金額」・・・いくら消費税を払ったか

既に,税率と消費税の金額も記載している場合は「登録番号」を増やすだけで良いのです。

適格請求書のイメージはこんな感じです。

※ 国税庁作成・適格請求書等保存方式(インボイス制度)の手引き(令和4年9月版)より

適格請求書の様式は決まっていないので,

上記の①~⑥が記載されているのであれば,

手書きでも良いし,

レシートでも良いことになっています。

なので,新しいシステムを絶対に導入しなきゃいけないって訳でもないのです。

「このぐらいの改正なら何てことないやん」と思うところですが,

買い手目線でみると実は大変です。

例えば・・・

従業員さんが事務所の近くにある商店で消耗品を買ってきました。

経理担当:「領収書かレシートある?」

従 業 員:「ちゃんとレシートもらってきてますよ~」

経理担当:「あ,日付書いてないやん・・・ちゃんとしたやつもらってきて!」

従 業 員:「え・・・わかりました・・・」

なんてことが起きてもおかしくないと思います。

「日付くらい自分で書いたら良いやん」

と,思った方・・・

ダメです。

適格請求書については,交付を受けた人が自ら追記や修正をすることができないことになっています。

なので,従業員の方にもある程度制度を知ってもらうための社内周知が必要です。

経理担当の方からするとゾッとすると思います。

この点,コンビニなど「事業者」も「事業者でない消費者」も使うような店舗では,

⑥ お金を支払った事業者の「氏名又は名称」

は,省略しても良いことになっているので,

「宛名を書いたやつをもらってきて!」

とはなりません。

また,

④ 税率ごとに分けた「適用する税率」

⑤ 税率ごとに分けた「消費税の金額」

のどちらかが書いてあればOKなので,

「税率を書いたやつをもらってきて!」

ともなりません。

省略版(正式には「適格簡易請求書」といいます。)を発行できるのは,

・小売業

・飲食店業

・写真業

・旅行業

・タクシー業

・駐車場業,その他の不特定多数の人に物を売ったりサービスを提供したりする業種

に,限られています。

2 登録はどうしたらいいの?

前回の【独り言】にも記載していますが,

この適格請求書発行事業者は

消費税を納める事業者で,

国税庁に適格請求書発行事業者の登録申請をして,

登録番号をもらった事業者

なので,登録番号をもらうには申請が必要です。

申請は紙2枚を提出するだけなのですが,

提出先と提出時期にちょっと注意です。

【提出先】

紙で提出する人は,

「最寄りの税務署」ではなく,

「納税地を管轄するインボイス登録センター」に提出することになります。

電子で提出する人は特に気にする必要ありません。

【提出時期】

インボイス制度は令和5年10月からスタートを予定しています。

この点,登録番号の発行については,登録申請をしてから1ヶ月前後時間がかかると言われています。

さらに,スタート直前には登録申請が集中する見込のため,

インボイス制度スタートまでに番号をもらうためには,

「令和5年3月31日」までに申請するよう国税局から通知がなされています。

なお,令和5年10月時点で免税事業者の方についても手続は同じですが,

消費税の例外的取扱いである簡易課税制度を選択するかどうかは別の話ですから,

適用したい方は,その会計期間が終わるまでに選択の手続をする必要があります。

※ 通常は,その会計期間が始まるまでに簡易課税制度の選択手続が必要ですが,

本来免税事業者の方に限り特例が設けられています。

長くなりましたが,

今回の手続部分は以上の2点にしました。

まだまだ細かな点がありますので,

再びインボイス制度の細かな手続部分を次回に…

※ 現在もインボイス制度開始に向けて改正の議論が続いているようですので,

令和4年11月時点の取扱いとしてご覧ください。

自己紹介編、最後はパート事務員の宇都宮です。

最寄りのコンビニが24時間やっていない!町内にスーパーもない!

という鳥取県の田舎出身ですが、結婚を機に山口へ移住し5年目を迎えました。

これまで建設業に従事してきましたが、ご縁があり越智法律会計事務所に入所、

長くいるような気もしますがまだ数ヶ月です。

良くも悪くも真面目な性格で、楽観的になりきれないのが悩みです。

幼少期よりピアノを習っていた影響なのか、

中学高校と6年間吹奏楽部でサックスを吹く音楽漬けな生活をしていました。

ソプラノとアルトがメインでしたが、テナーもバリトンも吹いていました♪

真面目な性格で、一人でこつこつとなにかするのが得意な私。

そんな性格を形成したのは一人で音楽と対峙する時間だったのかもしれません。

趣味はキャンプと料理で、

映えない写真をどうにか映えさせようと努力の最中です。

難しい仕掛けは自分で組むことはできませんが、サビキ釣りやハゼ釣り、

時たまシーカヤックフィッシングにも出かけています。

カヤックでは釣れても根魚ばかり、いつかは青物の引きを体験してみたいです。

なぜか驚かれることが多いですが、割とアウトドア派です。

自宅ではメダカとイモリを飼っており、日々かわいい姿に癒やされています。

特に今年はブルーラメメダカとオロチメダカの稚魚がたくさん生まれ、

アカハライモリにも子どもが生まれました。名前はいもぴー!

夫は今年カブトムシを繁殖させ、現在幼虫が20匹近く育っています。

爬虫類は得意でも虫は苦手な私。

ぷにぷにでかわいいよ!さわればかわいいと思えるようになるよ!

と言われますが、幼虫だけは見たくもありません(成虫は大丈夫です)。

普段は税理士のもと、会計事務担当として勤務しています。

これまで経理の経験は皆無でわからないことも多いですが、

優しい税理士や先輩方のもと、日々こつこつと業務に励んでいます。

できるだけ速く、ミスなく業務をこなすことができるよう心がけています。

入力ミスがないかどうか、ひやひやしながらチェックを繰り返す毎日です。

早く戦力になれるよう努力していきたいと思います。

拙い文章でしたが、

ここまでお読みいただきありがとうございました。

宇都宮

お世話になります,弁護士の小見山です。

毎月末の投稿を目標にしておりましたが,

何だか事務局便りが連日投稿されているので,

しれっと投稿サボってもバレないのではないかという

甘い考えでおりましたが,

かえって投稿していないことが目立つなと思い,

慌てております,なう。

さて,ここ数回小職は,箸休め的な投稿ばかりしていたので,

そろそろ法律的な投稿もしておこうと思います。

今回は,表題のとおり,慰謝料についてのお話です。

「慰謝料」という言葉自体は,聞いたことのある方も多いかと思いますが,

そもそも慰謝料とは,損害賠償請求における「損害」の一つに数えられるものです。

講学上,損害については,損害が換価可能な「財産的損害」と本来的には換価不能な「精神的損害(非財産的損害)」に区別したり,

損害の性質から「積極損害」と「消極損害」に区別されたりします。

積極損害とは,現実に存在していた財産が喪失した場合で,

消極財産は,現実には存在はしない損害の喪失した場合,要するに得られたはずの利益と思ってもらえらたらと思います。

例えば,怪我を負わされて治療を受けた場合,

治療費を支払うことになりますが,

その治療費は,お財布から支払うことになりますから,

「現実存在したお財布のお金」を失うことになるので,積極損害といえます。

逆に,車が店舗に突っ込んで営業できなくなったなんて場合や,

営業車が追突により損傷して,修理中営業できなくなったなんて場合には,

その事故がなければ営業により利益を得ていたとすれば,

その売上分損をすることになります。

「営業できれていれば得ていた利益」は,あくまで将来的な利益で,

「現実には存在しない」ため,消極損害となります。

また,財産的損害とは,読んで字の如く,要するに金銭に置き換えられる種類の損害です。

例えば,交通事故で怪我をした場合の治療費や損傷した車両の修理費なんかは,

ばっちり金額が出ますよね。

他方で,怪我をさせられたことによる痛みや,その後の治療による苦痛というものは,

正に千差万別で,本来的にはお金に換えることはできないはずものです。

こういった内面の苦痛それ自体を精神的損害といいます。

本来的に換価不能とはいっても,

残念ながら,民事訴訟で相手方に請求できるものは基本的には金銭のみです。

(謝罪広告など一部例外もあります。)

そのため,本来的には換価不能な精神的損害も何とか金銭に換算して,

金銭で賠償してもらう必要があります。

このように,被った精神的苦痛を慰謝するために支払われるものうべきものなので,

かかる精神的損害のことを一般に「慰謝料」と呼びます。

さて,慰謝料がどんなものか,ざっくり説明しましたが,

慰謝料それ自体が,そもそも本来的にお金に換算し難い損害ですから,

お金に換算するというのはとても大変です。

それもそのはずで,

例えば,旦那や妻に浮気された精神的苦痛といっても,

人によって感じ方は様々ですし,

同じような怪我をしたからといって,

感じる痛みが皆同じとは限りません。

同じような理由で相手方に慰謝料を請求するとしても,

500万円払ってもらわないと納得できない人もいれば,

1000万円払ってもらっても納得できない人や,

逆に100万円払ってもらったら納得する人がいるかもしれません。

ですから,依頼者さんなどからよく「慰謝料の相場はどのくらいですか。」と聞かれますが,

大抵は「慰謝料に相場は存在しません。」とお答えします。

これは,上記のとおり,慰謝料の本質からそのようにお答えしています。

最終的に裁判所で認められるか否かは別ですが,

いくら請求しても請求額が高いからという理由で門前払いされることはありません。

とはいえ,同じような怪我をされたAさんとBさんがいて,

Aさんは慰謝料として500万円が認容され,

Bさんは慰謝料が50万円しか認容されなかった

なんてことになったら,何だかおかしい気がしますよね。

これは,慰謝料の本質からの制限ではなく,

他の事例と比べたときの「公平」という観点からの制限です。

慰謝料そのものには,本質的な制限はなく,

「精神的苦痛は人によって違う」でよいのですが,

「同じような状況下で全く判断が異なる」なんて裁判所があったら,

皆さんそんな裁判所を信用できるでしょうか。

茶碗の裏側くらいしか心の器がない小職は

「なんであいつは500万円も認められたのに,おれは50万円なんだ!

殆ど同じ状況じゃねぇか!」と憤ってしまいます。

極端な例を挙げましたが,

「裁判」が国民からの信頼を基礎に成り立っている手続である以上,

この「公平」という観点はとても大切な考え方なんです。

また,損害賠償そのものが,「損害の公平な負担」ということを

一つの価値として認めているので,

特に損害賠償においては,重要な視点といえます。

ただ,当事者からすれば,他の事例なんか関係ありませんし,

実感として公平性を感じにくい事柄なので,

なかなかご納得いただけないことも多いです。

さて,長々と話してしまいましたが,

以上のとおり,

本来的に慰謝料はお金に換算するのが難しいものですが,

「公平」という視点から一定の限度が生じるものということはご理解いただけたかと思います。

問題は,じゃあその「一定の限度」ってどんなものなのか,ということです。

これがまた難しい話なのですが,

慰謝料と言っても,出てくる場面が色々ありますが,

よく問題になるのは,離婚の場合と交通事故で怪我をした場合かと思います。

浮気の場合は,そもそも慰謝料の発生原因として,

夫婦間の平穏な生活を侵害したことが挙げられるので,

婚姻していた期間や,不貞行為の期間や頻度など

様々な事情を考慮して判断するので,

この場で「大体このくらい」という基準をお示しすることはできません。

ただ,浮気によって離婚する場合もあれば,

子どものことを考えて離婚を踏みとどまる方もいらっしゃいますが,

上記のとおり,平穏な夫婦生活を侵害したのであれば,

通常であれば,離婚するはずであると考えると,

離婚したか否かによっても,慰謝料の額が変わることになります。

個人的には離婚は浮気した後の事情でしかないし,

何より離婚した方が金額が増えるなら離婚するという方もいると思うので,

離婚したか否かを考慮するのはおかしいような気がしていますが,

今のところは事実上は考慮要素として影響してしまうようです。

一概には言えませんが,

浮気によって信頼していたパートナーに裏切られたという思いは,

かなり辛いものがありますが,

実際に認容される慰謝料は皆さんが思っているよりかは低額なことが多いです。

もし気になる方がいれば,ぜひ一度ご相談を。

他方で,交通事故で怪我をされた場合というのは,

一応の基準が存在します。

聞いたことがあるという方もいらっしゃるかと思いますが,

交通事故における損害の算定基準には,

自賠責保険におけるいわゆる自賠基準,

任意保険各社が定めるいわゆる任意基準,

裁判でも用いられるいわゆる裁判基準があります。

ちなみに,裁判基準を「弁護士基準」なんて呼ぶ場合もありますが,

いずれにしても日弁連交通事故相談センター東京支部が毎年発行する

損害賠償賠償算定基準

という本をベースにしたものを指します。

この本が毎年絶妙に色味は異なるのですが,

いずれも赤いので,「赤い本」なんて呼んでいます。

さて,この裁判基準がどんなものかというと……

と気が付くとかなり長くなってしまったので,

ここから先は,また今度。

それでは,次回もお楽しみに。

令和4年11月吉日

弁護士 小見山 岳

先輩方に引き続き自己紹介させて頂きます!

先生方と比べると拙い文章にはなりますが,

見て頂けたら幸せますm(_ _)m

令和4年4月より,会計事務担当として勤務している松本と申します。

生まれも育ちも山口市で生粋の山口県民です。

学生時代は,アーチェリーをしていました。

周りからはよく,鈍そうだねと言われるのですが,

いくつか賞を取ったりと,割と出来ていた方です。

アーチェリーと言うと,『弓道と何が違うの?』と聞かれることが多いのですが,

弓道

・日本式の弓で,的に矢が当たるかどうかで判定する

・和弓という弓を使用し,袴や足袋を着用する

アーチェリー

・西洋式の弓で,男性は90m,女性は70mまでの距離の的に当てる

・洋弓という弓を使用し,服装は自由

ざっくり言うとこの辺りが違ってきます。

アーチェリーをしている時間は,無心で1人の時間に

集中できるのでとても好きでした。

社会人になった今も1人の時間が好きなのは,

こういった経験が影響しているのではないかなと思っています。

趣味は,映画鑑賞やゲームをすることです。

映画は週に1本以上観ています。

少し変かもしれませんが,ストレス解消法として,

ミステリーやホラー映画をよく観ます。

結構怖い映画を観ると,後で突然思い出して観たことを後悔するのですが,

それも含めて好きです笑

ここまで見て頂いて分かるかもしれませんが,圧倒的インドア派です(^^)

目的が無いとなかなか外出できないのですが,

いつか,ひとり飲食店に挑戦してみたいなと思っています笑

仕事面についてですが,現在は簿記2級の取得を目標としています。

ですが,勉強が苦手なのでなかなか手が進みません…笑

いざ勉強しようと思っても,他のことが気になって掃除が

始まってしまうタイプです(^^;)

また,大切にしていることは,親切な対応や迅速な事務処理です。

皆様に安心してご利用して頂けるような対応を心掛けて行きたいと思っています。

お読み頂きありがとうございました。

これからよろしくお願い致します!

松本

竹林さんに引き続き,

自己紹介≪事務員編①≫をお送りいたします。

よろしければ最後までお付き合いください(*゚∀゚*)

事務長の越智と申します。

越智法律会計事務所に入所して11年目を迎えました。

兵庫県神戸市で生まれ,山口県山口市で育ちました。

小さい頃は転勤族だったので

奈良や熊本などにも少しの間住んでいたらしいのですが,

1ミリも覚えていません。

大阪の大学で夫と出逢い,大学卒業後,

大阪から一歩も出たことのない夫を無理やりとともに,

地元である山口市に戻りました。

父が山口弁,母と夫がゴリゴリの関西弁を話す環境下のせいか,

山口弁と関西弁の両方を使いこなしていますが,

そもそも滑舌が悪いので聞き取ってもらえないのが悩みです。

また,プライベートでは一児の母として奮闘しております。

我が家のアイドル(現在2歳半の愛娘)は絶賛イヤイヤ期を迎えており,

名前を呼んだだけで「イヤッ!」と拒否され,

野菜をお皿にのせようものなら床一面に緑色が広がります。

こんなこともないと掃除しないので,いい機会だと思うようにしています( ◠‿◠ )

ちなみに,私のことは「ママ」と呼ぶのですが,

夫のことはなぜか「 先生 」と呼びます。

スーパーなどで「せんせぇ~~!!」と大声で叫ばれた日には

夫婦共々むちゃくちゃ恥ずかしいです。

そろそろ,少しだけお仕事の話をします。

当事務所には事務員4名(法務担当2名,税務担当2名)が在籍しており,

私は法務を担当しています。

仕事をするうえで,電話対応は特に気をつけています。

窓口である私たちの対応が

事務所のイメージを作るきっかけになると感じているので,

初心を忘れずに丁寧な仕事をするよう心掛けています。

最近では女性の事務員さんが増え,

所内の雰囲気も活気が出てきたように感じます。

小さなことですが,

所内に飾るお花を毎週変えてみたり,

Ochi Design Worksを復活させ(詳しくはこちらを参照ください。),

ホームページの宣伝ポスターを作成してみたりと,

新しいことに取り組んでいます。

当事務所のトイレは,絶賛ハロウィン中です(´▽`*)

定期的に「事務局だより」をあげていこうかと思ったり

思わなかったりしていますので,

よかったらチェックしてみてください。

よろしくお願いします♪

事務長 越智

こんにちは。

税理士の越智満です。

インボイス制度の詳細を次回に…

と前回の独り言を締めていたので,インボイス制度の詳細のお話です。

インボイス制度の導入は,

「預り金である消費税を免税事業者にもしっかり納めてもらおう!」

「ついでに請求書のルールをもうちょっと整備しよう!」

といった消費税法の改正です。

ではでは,

内容を見ていきましょう。

インボイス制度が導入されると

消費税の原則的取り扱いの

「商品の仕入や家賃や水道光熱費等として支払った消費税(B)」

の部分がより厳密になり,

「商品の仕入や家賃や水道光熱費等として適格請求書発行事業者に支払った消費税(B)」

に変わります。

これをみると,

「適格請求書発行事業者に」という言葉が追加されているので,

消費税の計算上の控除をもらうためには「誰に支払ったか」が重要になってきます。

そもそも,この適格請求書発行事業者とは

消費税を納める事業者で,

国税庁に適格請求書発行事業者の登録申請をして,

登録番号をもらった事業者

を言います。

なので,消費税を納めていない免税事業者は,

適格請求書発行事業者になれません。

今の制度では,

事業を開業したばかりの個人事業の方や

設立したての法人等,

消費税の免税事業者に商品やサービスの対価を支払えば,

仕入税額控除の対象となりますが,

インボイス制度が導入されると,

免税事業者に支払った対価は,

仕入税額控除の対象から除かれることになります。

この免税事業者に支払った金額のうち仕入税額控除の対象から除かれる金額は

令和5年10月1日から令和8年9月30日までの3年間が20%,

令和8年10月1日から令和11年9月30日までの3年間が50%,

令和11年10月1日からが100%

と,徐々に増えていきます。

「免税事業者に消費税を支払っても追加でさらに納税してね」

と言われているようなものです。

この影響により,

消費税を納める課税事業者からすると,

同じ金額を払うなら

適格請求書発行事業者に支払ったほうが消費税の納税金額が少なくなります。

なので,

免税事業者と取引をしている場合には,

今まで通りなら負担が増えるため,

負担が増える消費税相当額の値引き交渉や,

取引業者を変更するということが想定されます。

反対に,

免税事業者からすると,

売上の値引き交渉を受けるか,

売上先との取引がなくなる可能性があります。

これについては,

消費税を納める課税事業者になり,

適格請求書発行事業者の登録をすれば,

回避することができます…

ということで,

免税事業者は

① 売上の一部又は全部を失う可能性

② 消費税を納める

のどちらかを選択することになりますので,負担が増える可能性が高いでしょう。

もし,

①を選択して,

値引き交渉で消費税全額の値引きを求められて承諾した場合は,

消費税相当額の約10%売上が減少

②を選択して

消費税を納める課税事業者になった場合には,

原則的方法なら

預かった消費税から支払った消費税を差し引きして余った金額を納税

例外的方法(簡易課税)なら

預かった消費税の何割かを納税

となるので,

消費税の申告をするという手間は増えますが,

10%丸々売上が減少するよりは,消費税を納めた方がまだ手元に残る金額が多くなります。

そのため,多くの免税事業者が消費税を納める課税事業者を選択すると考えられます。

ただ,「売上先が全て消費者」と言う事業を行っている場合は,

消費税の値引き交渉をしてくる人はいないため,

インボイス制度が導入されるからといって,

免税事業者から課税事業者に変わる必要がないので,

「免税事業者がいなくなる」

とまでは言いませんが,

免税事業者はかなり少なくなると想定されます。

具体的にどのような選択が有利かは,

帳簿をみながらでないと分かりませんので,

その際は,税理士に相談をしてみてください。

ところで,適格請求書発行事業者の「適格請求書」とは…

今までの請求書と何が違うのか?

請求書が変わるのかな?

このあたりの細かな手続部分を次回に…

こんにちは!

越智法律会計事務所,顧問の竹林です。

当事務所に,60歳の新入社員として採用され,早いもので半年が経過しました。

今回,初めての投稿。法律関係の難しい話は,小見山岳弁護士と越智満税理士にお任せするとして,私からは自身の趣味のことについて,つぶやきたいと思います。

「どこまでも続く静かな海,頬をなでる潮風。夕映えの渚が私を呼んでいる。ひとたび想い始めたらどうにも止まらない。ググッと来るあの感触!」

釣りが好きな方ならよく理解していただけるでしょうが,この瞬間は,どんな悩みも消え去り,頭を空っぽにすることができるのです。私にとっては,最高のストレス発散方法なのです。

さて,私の釣りの初まりは,紅顔の美少年だった頃,かれこれ半世紀も前になるでしょうか,生まれ育った田布施町の実家の近くの池や川に行っては原始的な道具でもって,もっぱら鯉や鮒を釣り上げては,至福を味わっていました。

その後,友人などからの指導や助言もあり,海釣りを中心に,磯釣りや船釣りなど,様々な釣りを体験してきました。

ただ,当時の師匠が良かったのか悪かったのかはわかりませんが,「形から入る」という教えもあり,かなり高価な道具を買ったのも記憶しています。

そして,厚顔の美高年になってしまった現在までの長年の研究の結果,自分にとって最高の釣りに到達,確立させたのです。

○ 場所 防波堤(安全第一)

○ 方法 さぐり釣り(延べ竿で防波堤周りの岩礁を探って釣る方法)

○ 魚種 メバル、カサゴなど

この釣り方なら,身近に出来て,確実に獲物をゲットすることができるのです。(まあ,弘法も何とかということも稀にはあります。)

だが,釣れる釣れないは,私ぐらい修行を重ねていれば,どっちでもいいのです。(んー。やはりこれは強がりですか。本心は大物が入れ食いの方がいいに決まってます。)

以前,小見山岳弁護士がホームページの投稿文「雑談」の中で,メバル釣りについての「うんちく」を色々と語っておられましたが,私からすれば「青い」の一言です。(ごめんなさい!)

週末には,お気に入りの漁場に糸をたれ,何もかも一切忘れて,一人満ち足りたひとときを過ごせたらどんなに幸せかもしれませんが,ここ数年は,様々な事情により,実現できずにいました。

私は,ストレスがたまると「頭部に」その兆候が現れてきます。

当事務所のホームページで,私の写真(前職時)を見ていただければ,これまでいかに私がストレスをためていたかお判りいただけるのではないかと思います。

しかし,今は以前と異なり比較的自由な時間をとることができますし,時候も良くなりましたので,そろそろ釣りに行って,積年のストレスを解消したいと思っています。

そして,スッキリしたら,また,仕事をバンバンこなし(?),「頭部の長い友達」を取り戻したいと思っています。(育毛剤と併用)

なお,釣果につきましては続報「つぶやき②」でお知らせしたいと思いますが,何もない場合,お察しいただければ幸甚です。

お世話になっております,弁護士の小見山です。

前回はお金に関する法律トリビアをご紹介しました。

20へぇ~くらい獲得できれば上出来ですが,皆様いかがでしたでしょうか。

(今の20代にも通用する元ネタのようで,先日少し安心しました…。)

ところで,過去の投稿を振り返ってみると,

当ホームページを開設のお知らせが

2020年12月18日となっていました。

早いもので,もうすぐ開設から2年が経とうとしているんですね。

おや,過去の振り返りを始めたぞ?

これはおそらく今回も下らない系の雑談の投稿だなと思ったそこのあなた!

えぇ,全くもってその通り!

前回に引き続き,適当な話題が見つからない小職には,

まだまだ箸休めが必要なのです。

そこで,今回は表題のとおり,

当ホームページの作成秘話を少しばかりお話できたらと思います。

ただ紹介したんじゃつまらないということで,今回は物語形式です。

開設から2年弱の時を経て今……!

当ホームページの作成秘話が明かされる……!

それでは,「ホームページ作成秘話~Ochi Design Worksの軌跡~」本編をお楽しみください。

※ 本編は現実と虚構の狭間で適当に演出を加えているほか,

必ずしも実在の人物や団体等とは関係があったりなかったりしますので,

信じるか信じないかはあなた次第です。

---------以下,本編-------------

何事も始まりというのは,にわか雨のようにいつも突然である。

2020年冬のある日,ボスは私に言った。

「よし,ホームページ作るぞ。」

そう言って,私と同僚の税理士に業者の選定などを指示した。

従前,私や同僚の税理士にホームページの開設に関する意見を聴取はされたことはあったが,

双方とも,ホームページはなくても良いような事務所でありたいという思いから,

消極意見を述べたと記憶している。

他方で,私は県外出身者だ。

正直県内はもとより山口市内でも同級生などの横の繋がりは全くない。

また,私がどんなアホ面の男か依頼者には事前に知られることはなかったのは幸いだったが,

法律事務所に来所される人の多くは,

ただでさえ現状や将来に不安や不満を抱えており,

ましてや法律事務所という一般的には敷居が高いとされている場所に来所することに

戸惑いや不安を抱いて来所されることが多いはずであるから,

その点において,予め相談する相手の顔が見れるというのは,

依頼者の利益に資するのではないかという思いもあった……

ような気がするが何も考えていなかった気もするので,今となっては分からない。

ボスから指示を受けて少し戸惑う私に,ボスは続けて,こう言った。

「これからはホームページくらいは当たり前の時代。君たちの時代にはホームページがないことがかえってマイナスと考えておくべきではないか。」

広告媒体はInstagramやYoutube,TiktokなどのSNSが主体で,

ホームページというのはかえって古いのではないか

なんて思っていたら,更にボスは言う。

「ホームページを広告媒体と考えるべきではない。依頼者が事前に事務所の雰囲気を確認するために使うくらいで思っておくのが穏当。」

ボスは私の心を読めるのだろうかと一瞬ヒヤッとしつつ,

そういうわけではなさそうなので,

早速業者を選定するため,そそくさとインターネット上でサーフィンを開始した。

こうして,この日から私のOchi Design Worksとしての業務が開始されたのであった。

業者を選定するに当たり,

ボスからの指示は大きく二つ。

一つは,当該業者自体のホームページのデザインにセンスがあること

一つは,当該業者のホームページの起動が速いことだ。

前者は,当然ながらホームページを作成する者にセンスがなければ,

作成されるホームページのデザインにも自ずから限界があるはずであるから,

指示内容は十分理解はできた。

しかし,私自身に美的センスが全くなかったため,業者選定の時点で私は絶望しかけた。

また,後者は,要するに当該ホームページのデザイン性を重視する余り,

ホームページのデータ容量が多く,

閲覧するのに時間を要するものは除外するということだ。

確かに,デザイン性を重視すればそのような可能性は高く,

実際に,動画などを取り入れた業者も散見され,閲覧に時間がかかる場合もあったため,

指示内容は極めて合理的だった。

ただし,私の隣でガラケーを操作する同僚の税理士は「どのホームページも遅いです。」と苦笑いをしていた。

その後,とにかく数で勝負だと言わんばかりに複数の候補となる業者を提案しては却下されるという日々が続いた。

それはもう続いた。2時間くらいだったかもしれないけど,続いたったら続いた。

こうして紆余曲折を経て,業者の選定を終えた後,

実際に事務所に来所してもらい,デザイン業務を委託する運びとなったのだが,

ここでボスから思わぬ質問が飛んできた。

「ところで,ホームページのデザイン案はできているのか。」

Ochi Design Worksでは,法律事務所と同様,

打ち合わせの事前準備として可能な限りの準備をして臨むのが当然の前提であった。

何よりデザインという抽象的なイメージの伝達は困難を極めるため,

依頼する側で具体的な案を提示するのは至極当然であった。

美容室でも口頭で伝えるより,ヘアカタログ見せた方が早いのは,最早周知の事実である。

しかし,そんなことはすっかり忘れて業者の選定が完了したことに安堵していた私にとっては,

まさに寝耳に水であった。もはや寝耳にハバネロくらいの衝撃であった。

美的センス皆無の私にとってホームページのデザインなど殆ど不可能な業務である。

しかしながら,指示された以上,やり遂げるのが従業員である。

私は,拙いながらもWordを駆使しながら,

何となくイメージしていたホームページのデザインを形にすることにした。

また,素材となる写真も購入するくらいなら自分たちで撮ろうと謎のクリエイティビティを発揮し,

同僚の税理士と協力しながら色々と撮りまくった。

当時の私は,中古のデジタル一眼レフを購入したものの使い所がなく持て余していたこともあり,

ここぞばかりに写真を撮ったのを鮮明に憶えている。

何を撮ったかはもはや憶えていないが,

構図など意に介することなく,とにかく背景ぼかすことに命をかけていた。

ちなみに,ホームページ末尾の事務所内部の写真は,

私が撮影したものをとてつもない加工技術を駆使して良い感じにしてもらったものである。加工ってしゅごい。

紆余曲折を経て,デザイン草案を一定の形にした後,

更にボスのイメージともすり合わせをしながら,

数週間かけて草案を完成させた。

当時の資料が一部残存しているので,興味のある方は以下のリンクを参照されたい。

ご覧いただければ分かるが,

当ホームページのトップ画面のデザインは,

当初から一貫してボートを漕ぐ画と決まっていた。

これは漕ぎ手のごとく,まさに馬車馬のように働くべしというボスから従業員へのメッセージなのではと思っているが,

どうやらボスのこだわりポイントらしく,詳細は未だ不明である。

いずれにしても,事務所内において,「法律事務所っぽい」ホームページは避けたいという共通意見もあり,

何より爽やかさに欠ける私の顔面を公開する以上,

少しでも爽やかな画像で中和する必要もあったため,

その意味でボートの画は最適解なのであった。

こうして完成した草案を参考資料として臨んだ業者との打ち合わせは,

極めて円滑かつ迅速に終了した。

円滑な打ち合わせのために準備していたものであるが,

費やした労力を考えると何だか物足りないなんて思ったりもしたが,

そんな思いとは裏腹にその後も順調にホームページの作成は進み,

令和2年12月,当ホームページが公開されるに至ったのである。

こうして,短く,しかし出来ればもうやりたくないと思う程度には濃い

Ochi Design Worksの業務が終了した。

私は,おそらくもうOchi Design Worksとして業務をすることはないのだろうという

ある種の寂しさに似た感情と少しの達成感を胸に法律事務所の通常業務へ戻るのであった。

・・・この時はまだ,後に激動のホームページ改定をすることになるとは知らずに。

つづく(※続きません。)

---------以下,本編-------------

さて,「ホームページ作成秘話~Ochi Design Worksの軌跡~」

いかがでしたでしょうか。

いやぁ中身がないなと自分でも驚いています。

映画館だったらお金返して欲しいと思うレベルなので,

ここまでお読みいただいた方はきっと時間を返せと思っておられると思います。

なお,ホームページのトップ画面の秘密については,

当職にお問い合せいただいても分かりかねるので,

気になる方はボスまで直接お問い合せくださいませ。

さて,仕事しますか。

令和4年9月吉日

弁護士 小見山 岳

こんにちは。

税理士の越智満です。

先日,東大○なるクイズ番組をみていたら,

「インボイス制度・・・令和5年10月から始まる仕入税額控除の制度」

と,しれっと解説がされていました。

ちらほら耳にするこのインボイス制度ですが,

「なんか税金の話なんかな?」

「関係あるんかな?」

「よくわからんけどどうなんの?」

と疑問がわくところですが,

正式には

「消費税の仕入税額控除制度における適格請求書等保存方式」といい,

この長い名前の最初にあるように「消費税」に関する制度なんです。

そこで,

現在の消費税のお話と

インボイス制度になったらどうなるかというお話をしていきます。

まず,現在の消費税のお話です。

1 免税事業者と課税事業者

平成元年からスタートした消費税ですが,

事務の複雑性等を考慮して,

事業を開始してすぐの方などで

2年前の売上げが1000万円以下の事業者(※1)は

消費税を納める必要がないことになっています(免税事業者といいます。)。

免税事業者以外は消費税を納める必要があり

次の2又は3の方法で消費税を納めています(課税事業者といいます。)。

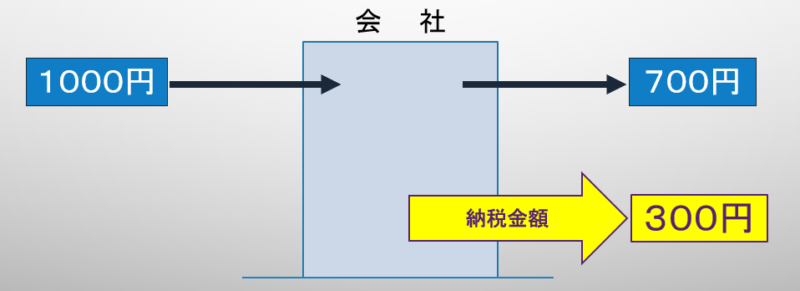

2 消費税の原則的取り扱い

課税事業者は

商品の売上げやサービスの提供によって

預かった消費税(A)から

商品の仕入や家賃や水道光熱費等として

支払った消費税(B)を

差し引きして

余った金額(A-B)を納税することになっています。

例えば,

売上げによって預かった消費税が1000で,

仕入れによって支払った消費税が700だった場合,

1000から700を差し引いた300が納税すべき金額になります(※2)。

こんなイメージです。

この700を控除できる仕組みを

「仕入税額控除」

と,いいます。

インボイス制度の正式名称

「消費税の仕入税額控除制度における適格請求書等保存方式」

の「仕入税額控除」なので,ここに何かしら変更がある予感がしますね。

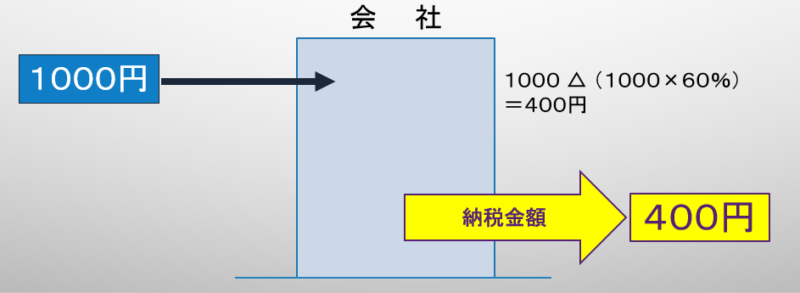

3 消費税の例外的取り扱い

課税事業者のうち,

2年前の売上げ(※3)が5000万円以下の事業者については

「簡易課税制度」と呼ばれる特例を選択することができます。

簡易課税制度を選択すると,

原則的取り扱いの

「商品の仕入や家賃や水道光熱費等として支払った消費税(B)」

の部分が

「商品の売上げやサービスの提供によって預かった消費税の何割の金額(B)」

に変わります。

この「何割」の部分は業種によって決まっていて,

ざっくり次のようになっています(※4)。

卸売業なら90%

小売業なら80%

製造業なら70%

飲食業なら60%

サービス業なら50%

不動産業なら40%

例えば,

飲食業を営む事業者が

売上げによって預かった消費税が1000だった場合,

1000の60%の600を控除することができるので,

1000から600を差し引いた400が納税すべき金額になります。

こんなイメージです。

ざっくりですが,

現在の消費税の取り扱いはこの様な感じです。

やっとメインに到達しましたが,

インボイス制度が導入されると

消費税の原則的取り扱いの

「商品の仕入や家賃や水道光熱費等として支払った消費税(B)」

の部分がより厳密になり,

「商品の仕入や家賃や水道光熱費等として適格請求書発行事業者に支払った消費税(B)」

に変わります。

ちょっと文字が増えただけのように思えますが,

これがえらい違いです。

ほぼ全ての事業者に影響がありますが,

特に免税事業者の方への影響が大きいです。

長くなってしまったので,インボイス制度の詳細を次回に…

※1 小規模事業者にかかる納税義務の免除といいます。

なお,事業を引き継いだときや,法人で事業年度が1年でないときは,

2年前の売上げが1000万円以下でも納税義務が発生する場合があります。

※2 不動産業や医業などでこの通りにならない場合もありますが,この度は省略しています。

※3 事業年度が1年でないときは,2年前ではないことがあります。

※4 簡易課税の業種区分は,消費税の計算上重要な部分ですので,

安易な判定はせず税務署や税理士に相談することをお勧めします。

細かな取り扱いが多い消費税をざっくり説明しているため,注釈が多くなってしまいました…

お世話になっております,弁護士の小見山です。

前回まで相続の話を徒然なるままに書き連ねてきましたが,

今回は箸休め的な意味を込めて,

ちょっとした豆知識的なお話です。

おそらく知らなくても困ることはないですし,

知っているからといって,

おそらく同僚や後輩に飲み会でちょっとしたドヤ顔ができる程度にしか

役に立つこともないかとは思いますので,

お忙しい方は,この時点でブラウザバックすることを推奨いたします。

・・・・・・・・・・・・・・・・・・いいんですか?本当に役には立ちませんよ??

よろしいようなので,話を進めますね。

さて,前回までお話してきたとおり,

相続とは,要するに相続財産を相続人や受遺者で分けることなのですが,

実際の分割の際には少し困った事態に陥ることがままあります。

例えば,1000万円の現金を3人で仲良く分割するという話になったとしましょう。

ところが,困ったことに,

1名当たりの具体的相続分が333万3333.3333333・・・円という計算結果になってしまいます。

切り捨てれば333万3333円になりますが,

相続財産は1000万円なので,1円余りが出ます。

あるいは,1000万0001円の相続財産を2名の相続人で分割する場合,

1名当たりの具体的相続分は500万0.5円となってしまい,

四捨五入すると500万0001円,合計1000万0002円となりますが,

相続財産は1000万1円しかありませんから,1円不足してしまいます。

その他にも,交通事故の損害賠償請求などでは,

遅延損害金といって,要するに延滞料みたいなものを支払うことがありますが,

法定利率は年3%ですので,100万円に対する半年分の遅延損害金は,1.5円になり,

同様に端数が生じることがあります。

さて,どうしましょう。

相続の場合は,遺産分割協議により,

どなたかが1円多くもらう形で合意が形成できれば問題ありませんが,

遅延損害金の0.5円は切り捨てるのか繰り上げるのか・・・。

たかが1円,されど1円です。

端数の処理について,法律は何か決めているのでしょうか。

答えは,イエスです。

該当する法律は,

「通貨の単位及び貨幣の発行等に関する法律」

といい,同法第3条第1項は,

債務の弁済を現金の支払により行う場合において,その支払うべき金額(数個の債務の弁済を同時に現金の支払により行う場合においては,その支払うべき金額の合計額)に五十銭未満の端数があるとき,又はその支払うべき金額の全額が五十銭未満であるときは,その端数金額又は支払うべき金額の全額を切り捨てて計算するものとし,その支払うべき金額に五十銭以上一円未満の端数があるとき,又はその支払うべき金額の全額が五十銭以上一円未満であるときは,その端数金額又は支払うべき金額の全額を一円として計算するものとする。ただし,特約がある場合には,この限りでない。

と定めています。法律の条文ってやたら長いですよね。

要約すると,「原則四捨五入だぜ!別に決めてりゃそれ次第☆」と書いてあります。

ということは,先ほどの例で言えば,遅延損害金における0.5円は繰り上げることになるので,

1.5円は,2円になるということですね。少し得した気分です。

他方で,あくまで「債務の弁済を現金の支払により行う場合において」なので,

相続など純粋な計算の場面では,先ほどの例のように,必ず繰り上げなきゃいけないとなると,

相続財産の総額と整合しない場合がありますから,

四捨五入しなきゃいけないということではありません。

さて,今の説明を聞いて,経理をご担当されている方など,

税金の計算で同じような端数に出会うことが多々あるかと思いますが,

疑問に思った方もいらっしゃるのではないでしょうか。

四捨五入じゃなくて小数点以下は切り捨てではなかったかしら?と。

実は,先ほどの法律の第3条第2項には,

前項の規定は,国及び公庫等(国等の債権債務等の金額の端数計算に関する法律(昭和二十五年法律第六十一号)に規定する国及び公庫等をいう。)が収納し,又は支払う場合においては,適用しない。

と定めてあります。税金なんかは正に国が収納する場面ですから,

四捨五入の原則は適用されないんですね。

税法上の端数の取扱いが具体的にどうなっているのかは,

きっとどこかの税理士さんが教えてくれるでしょう。笑

ちなみに先ほどの「通貨の単位及び貨幣の発行等に関する法律」ですが,

第7条には,

貨幣は、額面価格の二十倍までを限り,法貨として通用する。

と定めてあります。

貨幣の強制通用力の範囲を定めたものですが,要するにお金として使える枚数の限度を決めています。

実は,1円玉から500円玉は,最大でそれぞれ20枚までしか使えないのです。

ですから,小銭で支払える限界は,

1円玉 ・・・ 20円

5円玉 ・・・ 100円

10円玉 ・・・ 200円

50円玉 ・・・ 1000円

100円玉・・・ 2000円

500円玉・・・10000円

の合計1万3320円ということになります。

コンビニで大量の小銭でたばこやらを買おうとされるお客さんを見ると,

小職は心の中で「21枚目以降はお金として認められないぜ・・・」

なんてことを思ったりせずに,おそらく「早く会計済ませて欲しいなぁ」とか思っています。

ところで,皆さんご存知1万円札ですが,

30万円のお買い物をする場合,

1万円札を20枚以上使いますよね。

あれ?お金は20枚までじゃないの?と思った方は鋭いです。

実は,お札はまた取扱いが異なります。

というのも,先ほどの法律でも「貨幣」とあり,

1万円札などのお札は含まれていないのです。

先ほどから「お札」と呼び,「紙幣」とは言っていませんが,

通貨の種類としては,「紙幣」というのはありません。

え?いやいや,1万円あるやん。自動販売機に「紙幣入口」とか書いてあるやん

って思う方もいらっしゃるかもしれませんが,

先ほどの「通貨の単位及び貨幣の発行等に関する法律」第1条第3項には,

第一項に規定する通貨とは,貨幣及び日本銀行法(平成九年法律第八十九号)第四十六条第一項の規定により日本銀行が発行する銀行券をいう。

と定めてあります。

「お札」は「紙幣」ではなく,「日本銀行券」といい,国が発行する紙幣ではないのです。

お札にもしっかりと「日本銀行券」と書いてあるので,ぜひ一度確認してみてください。

さらに,日本銀行法という法律の第46条を見てみると,

第1項では,

日本銀行は,銀行券を発行する。

と定め,続けて第2項では,

前項の規定により日本銀行が発行する銀行券(以下「日本銀行券」という。)は,法貨として無制限に通用する。

と定めています。

「無制限に通用する」とあるので,貨幣と異なり,

20枚を超えようがお金として無限に通用するわけです。

まぁいくら通用力が無制限でも

所持金は無制限じゃありませんがね・・・

とまぁ普段当たり前のように触れている「お金」ですが,

実は,法律でしっかりと色々と定めているんですね。

このように我々が当たり前のように暮らしている生活の裏側には,

法律によって色々と取り決めがされているんだなぁと思っていただけたら,

今回の投稿の目的は概ね達成です。

いかがでしたでしょうか。以上,明日使える(かもしれない)無駄知識でした。

令和4年8月吉日

弁護士 小見山 岳